家づくりの前に知っておきたい!住宅ローンの基本と選び方

こんにちは!ふみねぇです。

(初めましての方はこちら:初めまして、ふみねぇです)

家づくりを考えている方の中には、「住宅ローンって難しそう…」「どこから調べればいいかわからない」という方も多いのではないでしょうか?

家を建てることは人生で一番大きな買い物のひとつ。それに伴う住宅ローンの選び方や使い方を間違えると、後々の生活に大きな影響が出てしまいます。でもご安心ください!この記事では、住宅ローンに関する「よくある質問」をもとに、家づくりを進める上で知っておくべきポイントをわかりやすくお話しします。

目次

1. 家賃とローン返済額、どっちがお得?

よくある質問で「今の家賃と同じか、それ以下の返済額なら家を買った方が得ですよね?」というものがあります。確かに、一見するとその通りかもしれません。でもちょっと待ってください!

家を購入する場合、ローン返済以外にも以下の費用がかかることを知っておきましょう:

• 固定資産税

• 修繕費(屋根や外壁、設備のメンテナンスなど)

• 購入時の諸費用(登記費用、仲介手数料など)

また、購入した家が将来的にどれくらいの資産価値を保つかも重要なポイントです。これらを全て考慮しないと、本当に「どちらがお得か」はわかりません。家賃と返済額だけで判断するのはNGです!

2. 低金利の今、住宅ローンを組むべき?

「今は金利が低いから、住宅ローンを組むチャンス!」と考える方もいると思います。これは半分正解で半分間違いです。確かに低金利のときにローンを組むと月々の返済額を抑えやすくなります。

ただし、金利だけに目を向けるのではなく、以下の点にも注意しましょう:

• 住宅価格が上がっている可能性:低金利の時期は、家を購入する人が増え、需要が高まることで価格が上昇することがあります。

• 将来の金利上昇リスク:変動金利を選んだ場合、金利が上昇すると返済額が増える可能性があります。特に収入が安定しない場合、このリスクを考慮しておくことが大切です。

低金利=お得ではなく、自分のライフプランとリスク許容度を踏まえた選択が必要ですね。

3. 固定金利と変動金利、どちらを選ぶべき?

これも非常に多い質問ですが、結論から言うと「人それぞれ」です。ここで、それぞれの特徴を簡単にまとめてみますね:

• 固定金利

– 金利が変わらないので、返済額が一定で安心

– 金利が変動金利より高め

– 将来の収入が不安定な方やリスクを避けたい方におすすめ

• 変動金利

– 固定金利より金利が低い場合が多い

– 金利の上昇リスクがある

– リスクを取れる方や、短期間で繰り上げ返済を考えている方におすすめ

金利タイプは「収入の安定性」や「ライフプラン」によって選び方が変わります。迷ったときはぜひ個別相談で具体的なシミュレーションを行いましょう!

4. 借りられる金額=借りていい金額?

これ、実は非常に大事なポイントです。銀行が貸してくれる金額は「返済能力の範囲内」で計算されていますが、その金額があなたの生活に適しているかどうかまでは考えてくれません。

例えば、銀行から「4000万円まで借りられます」と言われても、以下の点をチェックしてください:

• 毎月の返済額+住宅に必要な維持費(固定資産税や修繕費積立など)がボーナスなしの手取りの30%以内に収まるか

• 教育費や老後資金など、他の生活費に影響が出ないか

無理のない返済計画を立てることが、豊かな暮らしの第一歩です。

5. 頭金を多く用意するべき?

「頭金をたくさん入れた方がいい」という考えは一昔前のものになりつつあります。もちろん、頭金を入れることでローン総額を減らし、金利負担を軽減するメリットがあります。

ただし、以下の場合はあえて頭金を少なくする選択肢もアリです:

• 資産運用で頭金以上の利益を得られる見込みがある場合

• 突発的な出費に備えて手元資金を残しておきたい場合

一方で、リセールバリュー(資産価値)が低い物件を購入する場合や、フルローンを組むとリスクが高いと判断される場合には、頭金を入れることでリスクを減らせます。

6. 繰り上げ返済はした方がいい?

「少しでも早くローンを完済したい!」と考える方も多いですが、繰り上げ返済が必ずしも正解ではありません。繰り上げ返済を検討する際は、以下の基準で判断すると良いでしょう:

• 手元資金を運用することでローン金利以上のリターンが得られる場合は、繰り上げ返済は不要

• 突発的な出費に備えるため、自由に使えるお金を確保したい場合も繰り上げ返済を控える

ただし、リセールバリューが低く、家を売却しても借金が残る可能性がある場合には、返済期間短縮型の繰り上げ返済でリスクを軽減するのがおすすめです。

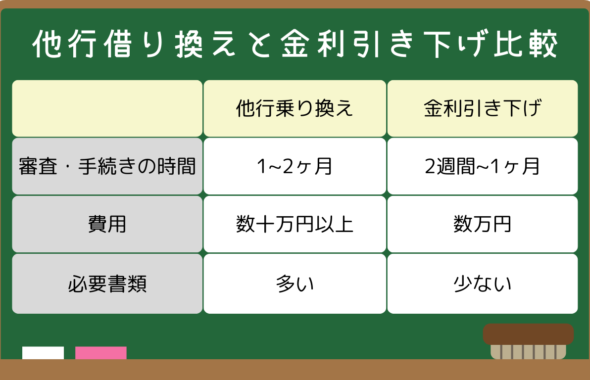

7. ローン返済が苦しくなったらどうする?

どんなに計画を立てても、予期せぬ出来事で返済が苦しくなることがあります。そんなときは慌てずに以下の選択肢を検討してください:

1. 借り換えを検討

金利の低いローンに借り換えることで、毎月の返済額を減らすことができます。最近は「モゲチェック![]() 」のようなサービスで簡単に比較が可能です。

」のようなサービスで簡単に比較が可能です。

2. 金融機関に相談

一時的な返済額の減額や返済期間の見直しをしてもらえる場合があります。

3. 物件を売却する

やむを得ない場合には、早めに売却を検討することで、負担を最小限に抑えられます。

8. 住宅ローン控除のメリットも忘れずに!

住宅ローンを活用する際には、税制優遇の一つである「住宅ローン控除」を活用するのも重要なポイントです。これは、住宅ローン残高の一定割合が所得税や住民税から控除される制度です。

ただし、控除を最大限受けるには条件があるため、事前に確認しておくことが必要です。

まとめ

住宅ローンは「知識が命」です。でも、すべてを自分で調べるのは大変ですよね。家づくりを成功させるためには、まず専門家と一緒に「ライフプランシミュレーション」を行い、最適な資金計画を立てることが大切です。

エルハウスでは、あなたの夢のマイホームを現実にするためのサポートを行っています。住宅ローンの選び方から資金計画まで、個別にアドバイスいたしますので、ぜひ一度ご相談ください!LINEやメールでのお問い合わせも大歓迎です。

一緒に「あなたらしい家づくり」を始めましょう!

この記事へのコメントはありません。