住宅ローンの返済額を簡単に減額する3つの手順 〜乗り換えと金利引き下げ〜

こんにちは。エルハウスの宮坂(ふみねぇ)です。

今回の記事では、すでに住宅ローンを組んでローンの支払い中の方向けに、少しでも家計を楽にする方法として、ローンの支払い額を減額する方法をお伝えします。

「住宅ローンの借り換えを簡単に行って家計をラクにしたい」と考えている方は多いのではないでしょうか。

今回は、他行への借り換えよりも簡単で手間もかからず、毎月の返済額を減らす方法を解説します。

それは「今の銀行に金利の引き下げを依頼する」という方法です。

手間や費用を抑えつつ返済額を減らす効果が期待できるので、住宅ローンを抱えている方は、ぜひ一度検討してみてください!

なぜ銀行に金利引き下げを依頼できるのか?

「住宅ローンの借り換え」を考える際、多くの人は他行への借り換えをイメージするかもしれません。

しかし、実は今の銀行に金利引き下げを依頼することで、借り換えと同様の効果を簡単に得られる場合があります。

そもそも、銀行がなぜ金利引き下げに応じてくれるのかと言うと、

もしあなたが他行に借り換えをしてしまうと、元の銀行の利息収入はゼロになります。

そのため、銀行としても、多少金利を引き下げることでお客様との契約を維持したいというのが本音です。なので、銀行が金利引き下げに応じてくれる可能性が充分にあるのです。

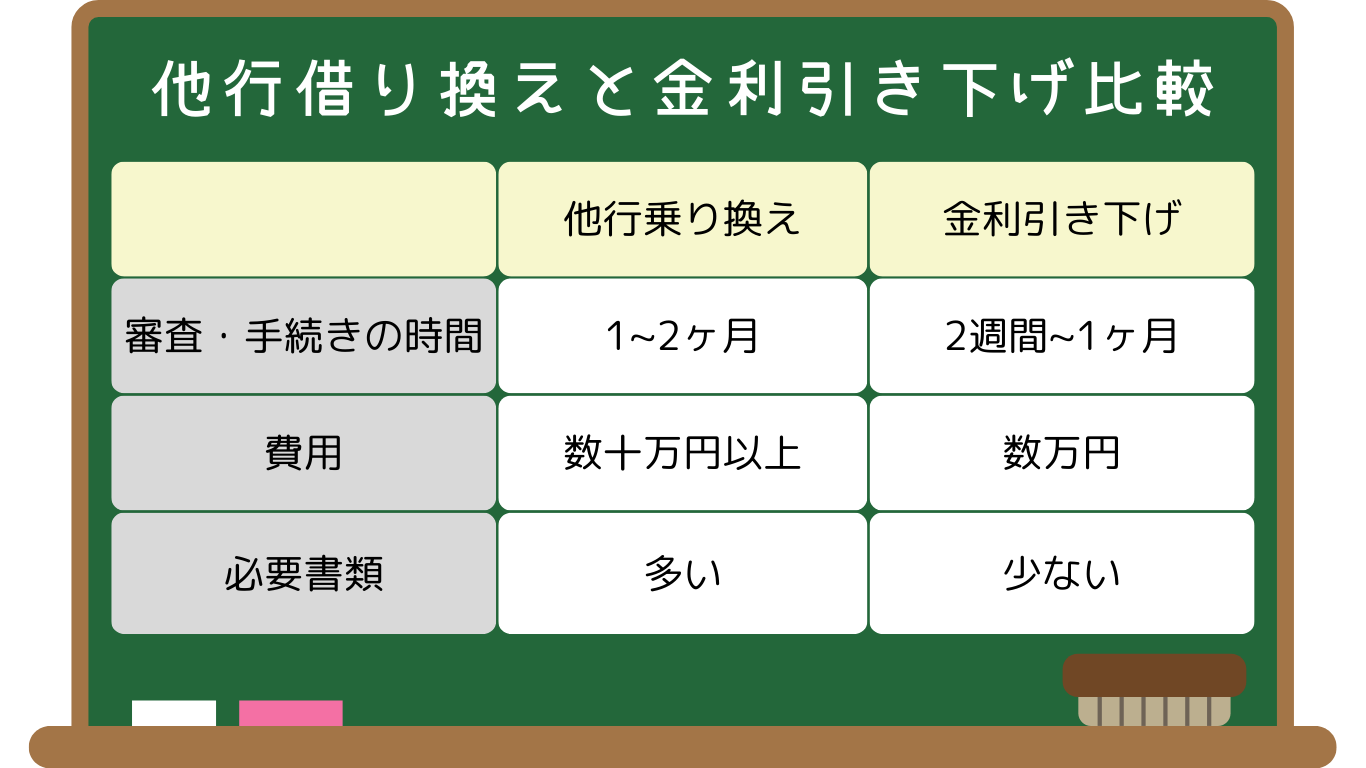

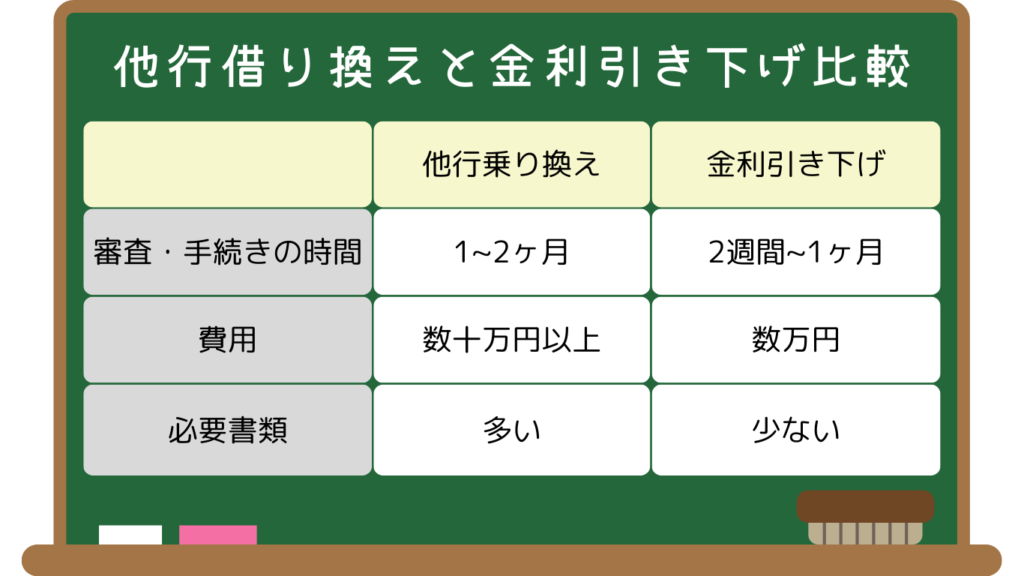

手間と費用を大幅に抑えられる金利引き下げ

他行への住宅ローン借り換えは、住民票、源泉徴収票、住宅ローン返済予定表など、多くの書類を準備した上で、審査の手続きにも時間がかかるだけでなく、手続きには、数十万円〜百万円台の諸費用がかかります。

一方で、今の銀行で住宅ローンの金利引き下げを依頼する場合、電話一本で手続きが進み、手数料も数万円以内で済むことが多いのです。

住宅ローン借り換えよりも簡単!金利引き下げ交渉の3つの手順

今の銀行へ金利の引き下げを依頼することで、住宅ローンの借り換えよりも簡単に、金利を下げることができるとご紹介しました。

それでは、そのための具体的な手順を3つ紹介します。

1. 住宅ローン返済予定表の準備

まず、現在の借入れ状況を確認するために、住宅ローンの返済予定表を準備します。

変動金利の場合、半年ごとに金利が更新されるため、最新の返済予定表が必要です。

固定金利の場合は、契約時に発行された返済予定表を用意しましょう。

手元にない場合は、銀行に依頼して再発行してもらうことができます。

2. 借り換えのシミュレーション

次に、借り換えのシミュレーションを行います。

これは、借り換えによってどれくらいのメリットが出るかを知るための重要なステップです。シミュレーション結果で借り換えメリットが大きく出るほど、銀行との交渉も有利になります。

一般的に以下の3つの条件を満たしている場合、借り換えメリットが大きくなると言われています。

1. ローン残高が1,000万円以上ある

2. 現在の金利と借り換え後の金利の差が1%以上ある

3. 返済期間が10年以上ある

これらの条件をすべて満たしていない場合でも、メリットが出る可能性があるので、実際にシミュレーションを行うことをおすすめします。シミュレーションの際は、変動金利が0.2%〜0.3%台の銀行を選ぶと良いでしょう。

「モゲチェック![]() 」などの住宅ローン比較サイトを活用すれば、ネット銀行や主要大手銀行の最新ランキングが一目でわかり、借り換えシミュレーションが簡単に行えます。

」などの住宅ローン比較サイトを活用すれば、ネット銀行や主要大手銀行の最新ランキングが一目でわかり、借り換えシミュレーションが簡単に行えます。

![]()

3. 今の銀行に金利引き下げを依頼

シミュレーションでメリットが出たら、今の銀行に電話をして金利引き下げの依頼をしましょう。この際、銀行の窓口に出向く必要はなく、電話での連絡で手続きが進みます。電話をかける際には以下の3点を伝えます。

1. 他行への借り換えを検討していること

例:「現在お借りしている住宅ローンについて、他行への借り換えを検討しています」

2. 借り換え先の金利条件とメリット額

例:「変動金利⚪︎%で、総返済額が⚪︎⚪︎万円以上下がるシミュレーション結果が出ました」

3. 今の銀行で金利の引き下げを依頼すること

例:「他行に借り換える方がお得だとわかったので、金利を下げてもらうことは可能ですか?」

ポイントは、本気で借り換えを進めていることをしっかりと伝えることです。

銀行も顧客が本気で借り換えを考えていると知ると、より真剣に対応してくれます。

金利引き下げと借り換え、どちらが良い?

交渉が成功した場合、銀行がどれくらい金利を引き下げてくれるか気になりますよね。

これは個別のケースによりますが、借り換えシミュレーションよりも高い金利が提示されるのが一般的です。

なぜなら、銀行も商売であり、借り換えにかかる時間や手間を考慮して、適切なラインで交渉をしてくるからです。

「金利引き下げ」と「借り換え」のどちらを選ぶかは、手間と金銭的なメリットのバランスによります。

借り換えの方が金額的な下げ幅は大きい場合が多いですが、手続きの手間や時間を考えると、今の銀行で金利引き下げを行う方が簡単でおすすめです。

まとめ

今回紹介したのは、住宅ローンの借り換えを簡単に行うための方法として「今借りている銀行に金利引き下げを依頼する」手順でした。

その具体的な手順は以下の3つ。

1. 住宅ローン返済予定表を準備する

2. 借り換えのシミュレーションを行う

3. シミュレーションでメリットが出たら銀行と交渉する

この方法で金利引き下げに成功すれば、毎月の返済額が減り、家計が楽になります。

もし交渉が成立せず金利が下がらなかった場合でも、他行への借り換えを進めれば良いので、どちらにしてもお得な結果になります。

住宅ローンの見直しは、将来の資産計画に直結する大切なステップです。

手間をかけずに簡単に金利を引き下げて、家計をラクにしましょう!

エルハウスでは、お家づくりの前には必ず、無理な資金計画になっていないか?FP宮坂がライフプランシートをお作りして、老後まで「望む人生」を送れるかをチェックしています。

ご相談は無料、強引な押し売りなどはありませんので、ぜひお気軽にご相談ください。

エルハウスでお家を建てていただいたオーナー様は、無料で家計簿相談を毎月行っています。オーナー様専用のLINEメニューからお申し込みください。

この記事へのコメントはありません。