【夢をかなえる家計簿】我が家が利用している銀行とおすすめの銀行

ども、ふみねぇです。

前回のブログでは、

ズボラなFP妻が舵をとる我が家の

楽ちんだけどよく貯まる

超自動化家計簿に

採用している考え方をご紹介しました。

(まだご覧になっていない方はこちら)

さて、今回は前回に続き、

具体的に我が家がどの銀行、どのクレカを使い回しているのか?

というお話をしていきたいと思います。

(クレカまで書こうと思ったんですが、銀行だけでお腹いっぱいになりそうなので、今回は銀行までです。)

色々とメリットとデメリットを比較検討した結果、我が家が採用した、ほったらかしでも貯まる方法をご紹介しますので

今の家計管理にしっくりきていないという方や、

もっと便利に楽ちんに家計を安全運転したい

という方は、最後までチェックしてみてくださいね!

これから家づくりをする方も、

住宅ローンを選ぶ際、金利以外の新しいモノサシを得られる記事になっていますので、参考にしてください💰

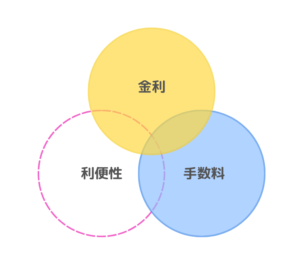

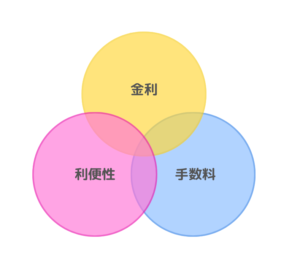

銀行選びの3つの基準とポイント

まず、銀行を選ぶ際の基準について、いくつかのポイントをピックアップしてお伝えしたいと思います。

手数料(特に小口資金)

まず、初めに注目すべきは、

振込や、引出、入金といった各種手数料がどのくらい無料で利用できるかということです。

特に、短期的にちょこちょこ入出金のある小口(日常づかい)資金は、手数料をかけないことが大切なポイントになってきます。

◟( ˘•ω•˘ )◞ダイジ!

年利0.001%とかいう超低金利のこのご時世で、自分のお金を引き出すためだけに何百円も手数料が取られるって、非情じゃないですか!?😅

先日ATMから引き出した時に、手数料取られたそこのあなたは見直しの良いチャンス到来!w

銀行ごとに条件によって月に無料になる制度というのがありますので、レッツチェックです♪

・振込手数料:月3回まで無料

・引き出し手数料:月3回まで無料

・入金手数料:無料

などの記載をチェックしてみましょう。

もし手数料無料になる制度がなかったら、即、入出金口座の見直しをふみねぇと一緒にしましょう!

預け入れ金利(特に生活防衛資金)

これは、超金利時代で、運用効果としては、あまり当てにならないものですが、生活防衛資金など、いつでも引き出しができる金融機関に置いておく必要がある資金の保管先にとっては、とても重要になってきます。

地方銀行などの有人店舗では、0.010%〜0.020%ですが、ネットバンクなど、高金利の普通預金では、0.200%と10〜20倍も金利が違います。

なんだ、0.2%か、、、と思うかもしれませんが、チリツモ。チリツモ。

◟( ˘•ω•˘ )◞ダイジ!

ちなみに、生活防衛資金とは、

万が一働けなくなったりして収入が途絶えた時に、今と変わらぬ生活か、もしくは怪我や病気などで少し手のかかる生活になった時でも、次に収入が入る見込みができるまでの間、生活ができる状態にするための、セーフティマネーです。

生活防衛費は、一般的な会社員の場合、生活費の6ヶ月分から1年分と言われていますので、現在月30万円の生活費だとしたら1年分で360万円ということになります。

- 年0.02%の金利で預ければ、年間で720円。

- 年0.2%の金利で預ければ、年間で7,200円。

ただ何もしないだけで、6,480円の差が生まれるなら、高金利の銀行に預け入れたいですよね。

さらに、複利の力が加わるので、

例えば30年間何事もなく生活防衛資金を守りきれたとすると、、、

- 年利0.02%での運用益:約21,663円

- 年利0.2%での運用益:約222,383円

その差は約200,720円!!!

(๑°ㅁ°๑)‼ヒョエー

定年退職時に、ちょっとした温泉旅行を心置きなく楽しめる金額ですね!!

ということで、長期間、預け入れをする生活防衛資金に関しては、預入金利がとても大切なポイントになってきます。

利便性

どんなに手数料や金利などの経済的メリットがあっても、それだけの基準で選ぶのはNGです。

ATMが近くにないとか、いちいち銀行に行かないと手続きができないメニューがあるとか、いかに日常的に便利に使えるかも銀行を選ぶポイントになってきます。

- 無料で利用できるATMは近くにあるか?

- インターネットで全ての手続きが行えるか?

- デビットカードの利用ができるのか?

- 代理(家族)カードは発行できるのか?

- 証券口座との連携は簡単か?

こんなことを判断基準にするのが良いと思います。

最低でも、ATMの利便性と、全ての取引がインターネットで完結するような仕組みがある銀行を選びます。

我が家が利用している銀行

上のように、手数料、金利、利便性という3つのポイントで比較検討した結果、我が家は次の銀行を利用しています。

- イオン銀行(夫の入金口座、ハブ口座)

- 楽天銀行(妻の入金口座、夫・妻の証券ハブ口座)

- あおぞら銀行BANK(生活防衛資金、目的別積立)

- 八十二銀行(引落口座)

- JA(小学校の引落指定口座)

5つですね。

・イオン銀行

我が家が住宅ローンを組んだ銀行ということもあり、金利優遇(年利0.15%)、各手数料が無料、などのメリットがありますが、その他の大きなメリットとして他行からの自動入金が無料でできることと、自動送金手数料が無料ということでハブ(中継)口座として最適なので、イオン銀行を夫のメイン入金口座に選びました。

また、ファミマにあるゆうちょATMで引き出しができるので、ファミマまで歩いて1分の我が家は小口用途としても便がいいです。

・楽天銀行

楽天ポイントを集める楽天経済圏にいる方なら、言わずもながですが、楽天市場でのお買い物に有利な楽天ポイント優遇制度を受けられます。

また、金利も楽天証券と連携することで0.1%となり、地方銀行の5〜10倍で、悪くはありません。

そして、給与振込口座として指定するだけで、月に3回振込手数料が無料になるので、準ハブ口座としても機能します。

あと、大きい理由が、楽天デビットカードで楽天ポイントが貯まるということです。

楽天カードを使えば、ポイントは貯まるんですが、クレジットカードの利用は借金です。お財布の紐を自分でキツく閉めて、しっかり家計管理のできる人しか日常づかいをしてはいけない、禁断のツールです。

しかも、引き落としになるまでにタイムラグがあることで、実際の予実管理がしにくく、と〜〜っても家計管理がとっても煩雑になります。

その点、デビットカードは、口座残高の範囲内でしか利用ができないので、使いすぎの心配がないですし、すぐに残高に反映されるので、家計管理がシンプルになります。

使いすぎ防止に最大の効果を発揮するのは、現金の封筒管理だとは思いますが、家計簿を記録するための労力がかかることが最大のデメリット。ズボラな私には家計簿が続かない原因になるので我が家では却下です。

そしてポイ活もできないということで、良い所どりのデビットカードに落ち着きました。

ちなみに楽天銀行は、以前、海外送金をした際も、すこぶる簡単にお安くできました。

滅多にないことですが、海外にいる家族に送金するとか、海外のサービスを購入するなど、ニッチですがこちらもメリットの一つです。

・あおぞら銀行BANK

この口座は、中長期で貯蓄をしておく口座として準備しました。

金利が無条件に年0.2%と高金利なので、家計のセーフティマネー(生活防衛資金)を長期で準備するのに最適です。

また、「目的別貯蓄口座」というユニークな口座があり、旅行積立や、車積立など、最大20個までの目的別貯蓄口座が準備できるので、細かく用途を分けて積み立てをすることができます。

(参考:住信SBIネット銀行は、最大10個まで)

我が家では、次の車をローンなしで購入するための車貯蓄や、タイヤ買い換えや車検用の貯蓄、冷蔵庫貯蓄、洗濯機貯蓄、家族旅行のための貯蓄、スマホの本体用貯蓄など、大体1年から15年の間に必ず必要になるであろう費用の貯蓄に使っています。

こちらも、引き出しはゆうちょATMでできるほか、デビットカードとしても使えるので、家電買い替えの際はデビットカード決済としても使えます。さらにデビットカード利用で1%が還元されるという嬉しい特典もあります。

・八十二銀行

八十二銀行は、税金や水道料などの引落指定口座のため、自主的に選んだというよりも強制的環境により利用している感じです。

(引落指定口座を私はしがらみ口座と呼んでいます。笑)

ただ、上記の3つの銀行は、全て近くに店舗がないネットバンキングなので、非常時には少し不安が残ります。

そういう視点から見ると、上述の3つのポイントからはメリットがなさそうな地方銀行ですが、八十二銀行のような、店舗が近くにある地方銀行にも、非常時のために資金を持っておくのは良いことかもしれませんね。

・JAバンク

これは、完全に小学校の学費引落以外には利用目的のない、しがらみ口座です。笑

イオン銀行(ハブ口座)を使って、学費の引き落としに必要な分だけ毎月自動送金をしています。

ハブ口座とは?

上記に何回も「ハブ口座」とサラッと書きましたが、聞いたことない方は、なんですかそれ?という感じですよね。

ハブ(Hub)とは、中継ということ。

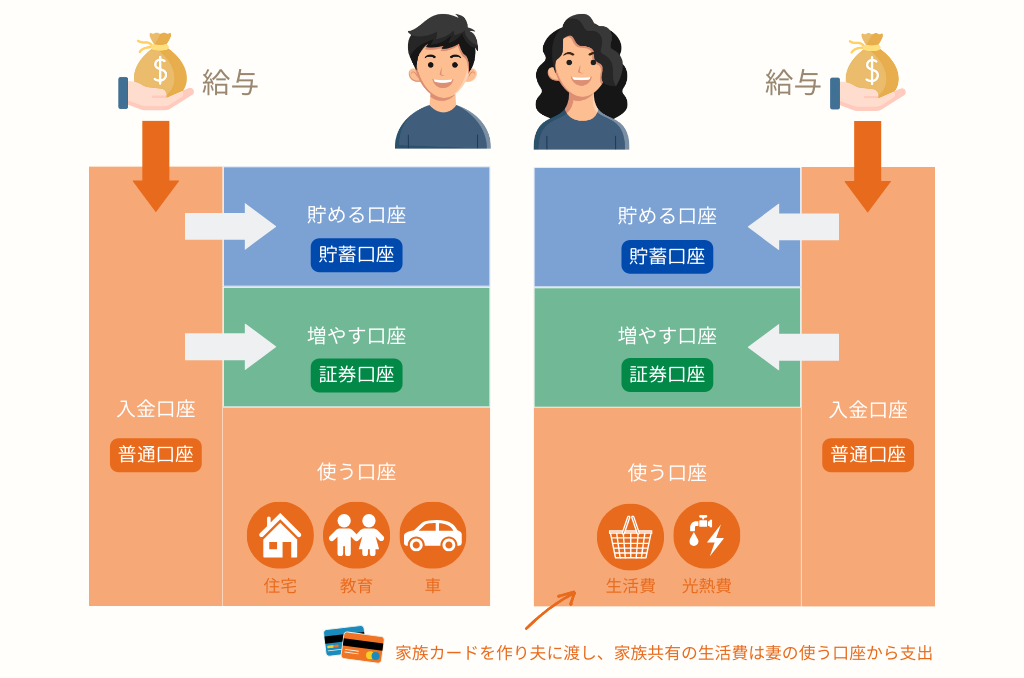

前回の記事で、入金口座と支払口座について触れましたが、一つの口座の中に、「使うお金」「貯めるお金」「増やすお金」が一緒に入っていると、わかりづらいですよね。

なので、基本的に口座は目的別に3つ以上に分けます。

下の画像は我が家のお金ルートの縮図です👇

その口座が全て一つの銀行内で済めばいいんですが、手数料、金利、利便性のいいとこ取りをしたいのと、諸々のしがらみ(引き落とし指定口座)などを考えると、なかなか1つの銀行では賄えないため、中継口座(ハブ口座)を介して、それぞれの用途別の銀行へ振り分けるという作業が必要になります。

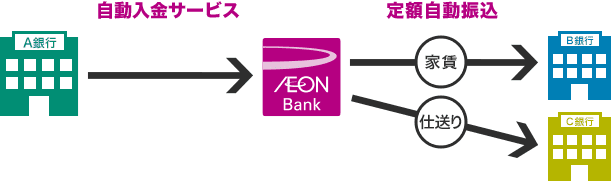

我が家が実際にハブ口座として使っているイオン銀行のHPから引用すると、こんな感じ👇

イオン銀行は、他の銀行からの入金や、他の銀行への振込が自動で行えます。

このように、ハブ口座を一つ持つことで、各銀行の良いところ取りをすることができます。

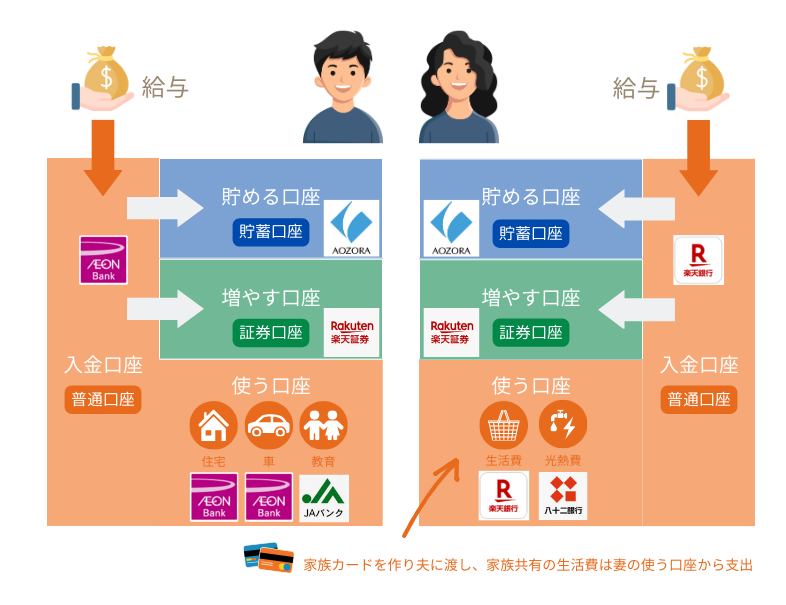

我が家の銀行口座の自動フロー

上の3つの基準とハブ口座を使って、実際に、我が家が給与を受け取って、貯める口座と増やす口座へ口座振替をするフローを図にしてみました。

貯める口座は、金利優先であおぞら銀行。

増やす口座は、ポイ活と使い勝手優先で楽天証券。

使う口座は、入金口座と兼用で、

夫はイオン銀行、私は楽天銀行をメインに、

貯める口座と、増やす口座と、しがらみ口座へ、給料日に口座振込を行っています。

口座振込は全て無料なので、家計への負担は0。

一つの銀行の中で、定期などで貯めて、投資で増やし、支払いまでできればいいんですが。。。

なかなか、全てを満足させてくれるベストな銀行はありませんでした。

金利と手数料と利便性とをいい感じで取ろうとした結果、このような感じになりました。

銀行フローを作る際に重要なポイント

なんだか複雑に感じてしまいそうな上記の流れですが、一番大切なことは、前回の記事でお話しした「貯める口座」と「増やす口座」を普段づかいの口座とは切り離すということです。そうすることで、自動的に貯まり、自動的に増やせる自動化家計簿の仕組みが整います。

その次に、手数料や金利、利便性を考えて、トータル的に家計がうまく回る仕組みを考えていきましょう。

おすすめの銀行口座

色々な銀行を調べて我が家は今のところ上記で落ち着きましたが、今、家計管理迷子の方にもおすすめできる銀行を次のようにピックアップしてみました。

入出金、ハブ口座としておすすめな銀行口座

入出金・ハブ口座に最適な要件は、利便性と手数料です。

その視点で、ランキングを3つ出してみました。

1位:住信SBIネット銀行

これは、ハブ口座や普段使い用の口座としては超優秀な銀行です!

残念ながら、我が家はイオン銀行で住宅ローンを組んだため、この銀行の必要性がそこまでなく、今の所お世話になっていないのですが、一般的にはこの銀行をハブ口座にするメリットは盛りだくさんです。

- 定期自動入金ができる(無料)

- 定期自動振込ができる(無料)

- 目的別積立口座が作れる(10個まで)

- 振込手数料無料回数が最大15回

- 入出金手数料無料回数が最大15回

- 入出金できるATMが多い(ほぼ全てのコンビニで可)

ただ、金利が超一般的なので、中長期的な貯蓄用口座としては不向きです。

それ以外は手数料ヨシ!利便性ヨシ!の超優良口座なので、

・小口入出金用

・年払い用などの短期積立

・2〜3年ごとの中期積立

の用途で使うには超おすすめの銀行口座です。

2位:イオン銀行

我が家の例でもご紹介済みですが、イオン銀行で住宅ローンを組んだ方にとっては超おすすめの口座になります。

- 定期自動入金ができる

- 定期自動振込ができる

- 振込手数料無料回数が最大5回

- 入出金手数料無料回数が最大5回

- 金利優遇がある(最大0.15%)

他の口座から自動入金ができる銀行口座は数少ないのですが、イオン銀行はその中でも他行への振込手数料無料の仕組みを準備してくれている良心的な銀行だと思います。

また、金利優遇が最大0.15%というところも、あおぞら銀行には劣りますが、比較的良い金利水準なので、中長期的な貯蓄をするのにも向いています。

金利=条件によってはヨシ!

手数料=条件によってはヨシ!

利便性=まぁまぁヨシ!

ということで、条件によってはというところですが、おすすめ第2位とさせていただきました!

3位:楽天銀行

こちらは、定期自動入金の仕組みはないものの、他行振込手数料が最大3回無料ということと、4回目も175円で比較的安い手数料ということで、ハブ口座という観点で第3位に選びました。

また、金利優遇の基準も楽天証券口座と連携するだけで恩恵を受けられる点も良きです。

- 定期自動振込ができる(最大3回無料)

- 振込手数料無料回数が最大3回

- 入出金手数料無料回数が最大7回

- 金利優遇がある(最大0.1%)

貯蓄用口座としておすすめな銀行

貯蓄用口座に必要な要件は、金利と手数料です。

金利は長期で預け入れるので優先事項ですよね。手数料は、貯蓄したものをいざ使うとなった時に、手数料がいちいち取られていては、せっかく長年かけて金利で増やした意味がなくなってしまいます。

これは、個人的にはあおぞら銀行BANK一択です!ww

理由としては、「無条件に金利が0.2%になる」ということです。

一定の条件を満たせば、それ相当か、それ以上の金利で預入をすることも可能な銀行もありますが、給与受け取り口座に指定するとか、証券口座と連携して投資をするとか、色々な条件をクリアした上で、やっと高金利になります。

参考に、他行の条件をあげると、

- 東京スター銀行 (給与または年金の受取口座に指定した場合)0.25%

- auじぶん銀行 (au PAY アプリ、au PAY カード、auカブコム証券と口座を連携した場合)0.23%

- SBI新生銀行 (ステップアッププログラムのステージが「ダイヤモンド」の場合)0.15%

のような感じです。

東京スター銀行は、給与受け取り口座にするだけで0.25%なので条件としては悪くない条件ですが、無料で自動振込ができないので、ハブ口座としての機能がなく、ハブ口座を他に作ってちょっと工夫する必要があります。

また、目的別貯蓄口座があるというところも、貯蓄に対して明確な目的を持って貯められる

ということで、中長期的な貯蓄にはあおぞら銀行BANKがおすすめです!

増やす口座としておすすめな口座

増やす口座として選ぶ基準になる要件は、利便性が一番でその次に普通預金の金利がアップするとか、手数料が安いネット証券を選ぶことということで、利便性を中心に、他の要因と合わせてトータル的に選びます。

これは2択です。

一つ目は、楽天経済圏にいる方なら1択の楽天証券

二つ目は、住信SBIネット銀行を利用するなら1択のSBI証券です。

・楽天証券

楽天銀行とのマネーブリッジ(連携)で楽天銀行の金利が0.1%になります。

また、インターネットでの証券選びが初心者にもわかりやすい画面操作なので、投資初心者にはとってもおすすめです。

さらに、楽天カードでの証券購入ができて、楽天ポイントが証券の購入でも貯まるという最大のメリットがあります。

・SBI証券

住信SBIネット銀行との連携がスムーズなSBI証券は、楽天証券と比べると取り扱い商品が多いのが特徴になっています。

私は楽天証券とSBI証券両方の口座を持っていますが、操作性に関しては、若干楽天銀行の方がわかりやすく、SBI証券の方が中級者以上向けという印象を受けています。

両者とも、メリットとデメリットがあるので、トータルの利便性を考えて選べばどちらを選んでも間違えはないです。

まとめ

とってもボリューミーな内容になりましたが、家計管理における銀行口座選定の参考になったでしょうか?

まずは、入金・出金口座、貯蓄口座、投資口座に分けるために、それぞれに合わせた選定のポイントをお話しさせていただきました。

我が家で実践している方法以外にも、無数の方法があります。ぜひ、皆様にとってベストなマネーフローを作ってみてくださいね!

次回は、クレジットカードやデビットカードについてお話ししたいと思います。

PS

FPふみねぇの家計相談(エルハウスオーナー様は無料。オーナー様以外は初回無料、一部有料。)に、もし興味がありましたら、fumika.m@lhouse.co.jp(宮坂宛)までお問い合わせください。

あなたにとって最適な家計フローを一緒に考えていきましょう。

この記事へのコメントはありません。